飲食店では、店長が利益を確保するためにしておくべき数値が多くあります。ここでは、利益を上げるために重要な「原価率」「固定費」「変動費」と言った言葉の意味や、目安となる原価率や人件費の数値を上げ、店舗運営での数値管理の基本を学びます。

Contents

なぜ利益が必要か?

飲食店で店長が果たすべき重要な役割の1つに店舗の利益の確保と、それを伸ばすことがあげられます。

では、なぜ利益が必要なのでしょうか?

その理由は、大きく2つあります。

- お客様にとって「より良いサービスと商品価値」を提供するための源泉

- 「従業員や取引先への満足」を提供する企業を永続的に存続するための源泉

店舗(会社)にとって利益は、上記①②を提供するために重要であり、これがなければお客様に満足な商品を出すことも、スタッフに給料を払うこともできなくなります。サービスを重視するあまり、お客様から要求があったことは何でも聞き入れ、時として利益をどがえししてでも叶えるべきと考える人がいます。

しかし、この行為により利益が確保できなければ、最終的には閉店することとなり、お客様に何のサービスも提供できなくなってしまいます。そこまでではなくとも、利益を確保できなければ十分な人数のスタッフをシフトに入れられなかったり、商品の質を落とさなければならなかったりします。

利益を考えないことは、結果的にサービスの低下につながることを理解しておきましょう。

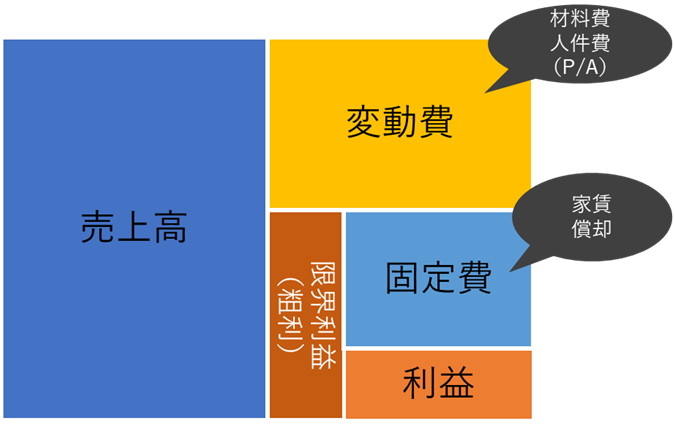

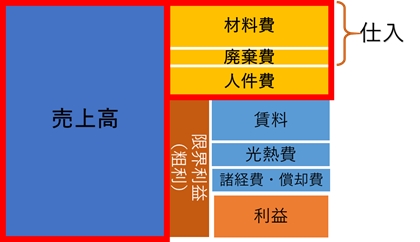

飲食店の営業利益は、売上げから変動費と固定費を引いたもの

飲食店における売上げと利益の関係は次のようになっています。

[飲食店の利益構造]

営業利益

売上利益は、売上から変動費、固定費をさし引いた残りの金額を示します。

営業利益 = 売上 ー 変動費 ― 固定費

変動費

変動費は、売上の増減に伴って増減する費用のことです。言い方を変えると、店長の裁量によって大きく変動させることができる費用と言えます。

飲食店の場合は、仕入原価(F)と人件費(L)がそれにあたります。

固定費

固定費は、売上の増減に関係なく発生する費用のことです。固定費とはいえ、まったく変動がないというわけではなく、長期的みれば増減はあります。

飲食店の場合は、家賃、光熱費、通信費、消耗品費、広告費、ロイヤリティなどです。

(契約によって、家賃やロイヤリティが売上に対する按分制なこともあります)

限界利益

売上高から変動費を引いたものを限界利益といいます。

売上・利益管理における店長の責任範囲

店舗を運営し利益を生み出すのは店長の使命です。中でも、店長に期待される管理項目は「売上高」「原価率(材料費・廃棄費)」「人件費率」の3つです。

[店長のマネジメント範囲]

常に売上高を向上させる意識を持つ

日々の営業の中で、「常に売上に向かって勝負しているか?」は重要なものとなります。ただ漫然とお店を運営していたのでは、売上高は伸びていきません。商品クオリティー(Q)、スタッフのサービス(S)、クリンリネス(C)を全スタッフに教育、実施することでお客様の信頼を得るのはもちろん、ピークタイムにチャンスロスがないようにオペレーションを行うことで、売上高を伸ばすことができます。

原価率の目標値は、22~29%

原価率コントロールは店長の重要な管理項目のひとつです。

原価率は、全商品で22~29%になるようにします。

ただし、全商品がこの範囲に収まるようにしなければならないわけではなく、中には30%を超えるものもあれば、10%台のものもあります。トータルでこの範囲に収まるようことを目標にしてください。

原価率をコントロール上で、「毎日の発注で、在庫過多になっていないか?」に注目する人がいますが、これを確認するのは最低限のチェック項目でしかありません。これだけで原価率がコントロールできるものではないのです。

原価率が高騰する大きな理由は、仕込みや営業中の廃棄ロスも大きな原因になっています。適切な仕込みや調理を行わなければ、本来なら使えるはずの食材を廃棄することとなり、原価率が高騰します。つまり、ロス管理を適切に行うことも原価率コントロールには重要なのです。

では、具体例を挙げてみましょう。

例)レバー1キロを600円で仕入れた場合

| 仕込み量 | 原価 | 売価 | 原価率 | 差 |

| 標準どおりに串14本を作成 | 42.8円/本 | 200円 | 21.4% | 原価:17.2円

原価率:8.6% |

| ムダがあり串10本しか作成できず | 60.0円/本 | 30.0% |

200円で販売する焼き鳥用のレバーを、1キロ600円で仕入れた場合、丁寧な仕込みをして14串作ることができれば、1本あたりの原価は17.2円で、原価率は21.4%です。

しかし、適当な仕込みをしてムダがでてしまい10本しか作れなければ、1本あたりの原価は60円、原価率は30.0%となります。その差は、1本あたり17.2円。原価率は8.6%の差があります。

1本で見るとたった8.6円ですが、これが100本、1000本と積み重なっていくのですから、決して微々たる差ではないことが分かるでしょう。適当な仕事をすることが大きな利益を損なうことにつながることを自覚して仕事をするようにしてください。もちろん、自分が理解するだけでなく、その感覚を各担当者に理解させることも重要です。

ただし、原価率を低く抑えようとするあまり、商品の量を減らしたり、ロスを減らすために悪くなった食材を平気で使ったりすることは絶対にやってはいけません。これは、お客様を裏切ることになり、客足が遠のき売上が減っていくことにつながります。原価率を適切な範囲に収めることは重要ですが、そのためのツケをお客様に回すことは、絶対にあってはならないことなのです。

人件費率の目標値は25~29%

売上高と原価が連動して動くことは誰でも簡単に理解できるでしょう。一方、人件費は、売上高に連動するように意図的にコントロールしなくてはならないことのひとつです。

シフトを組む際に、アルバイトの「たくさん働いて稼ぎたい」という気持ちに答えなくてはなりませんが、それをすべて聞き入れていると、無用な人件費を使うことになり、利益を確保できなくなります。

私たちは焼鳥専門店ですので、これを例にすれば、アルバイトのシフトのINとOUTの時間を少しずつずらして、1時間単位でカットして細かい調整をしながら、メインタイムの19:00から22:00は人数をしっかり確保するようにします。また、天候などによって店舗の売上げが予想を下回る場合は、アルバイトの気持ちや生活背景に意識を向けながらも、早上がりを声掛けして人件費率を少しでも下げる努力をするべきです。このような細かな作業をすることが店長のやるべき人件費コントロールの仕事となります。

人件費を売上からみて感覚的に把握する目安を表示したいと思います(もちろん、客単価や業態によって違いがでてきます)。

・営業時間マンパワー人数×35,000~40,000円が通常営業

・営業時間マンパワー人数×45,000円以上だと、人材不足でお客様に不快感が出やすい

・営業時間マンパワー人数×30,000円以下だと、その日の営業は赤字に陥りやすい

毎日の日計表への人件費の入力は、出勤者全員分(オーナー様含む)を入力する必要あります。

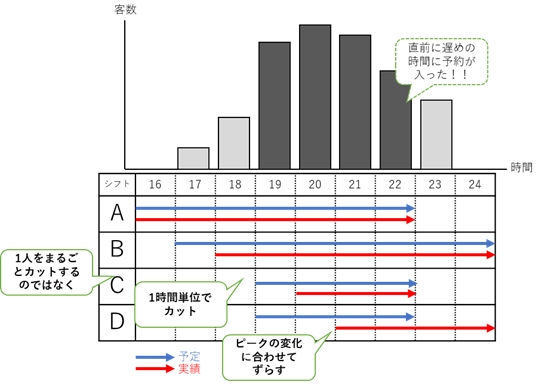

アルバイトの勤務時間(シフト)調整の実例

では、直前になって遅めの時間に予約が入り、その日のシフト調整が必要になった場合を例にして、アルバイトの勤務時間の調整を説明してみます(早めの時間の予約はないと仮定)。

- Aさん:そのまま

- Bさん:シフトIN時間を1時間カットして遅く来てもらう。

- Cさん:シフトIN時間を1時間カットして遅く来てもらう。

- Dさん:シフトIN時間/OUT時間を2時間遅くしてもらう。

上記のような細かな調整をすることで、ピークに対応できる体制を取りつつ、ヒマな時間の人件費もカットできます。

人件費のムダチェック

適正な人員を使いムダがないか、以下のようなチェック項目でチェックしてください。

| 人件費の適正チェックシート |

| □ 店長が店の方針等を考える時間や事務作業をする時間がない |

| □ オープン準備が間に合わない |

| □ スタッフの私語が多い |

| □ ピークタイムにお客様からのクレームが多い |

| □ スタッフの遅刻・欠勤が多い |

| □ 閉店作業が予定時間に終了しないことが多い |

| □ モデルシフトを作成していない |

| □ アルバイト任せのシフト作成になっている |

| □ 暇な日でも遅くまでアルバイトスタッフが残っている |

| □ タイムカードの打刻ミスや修正が多い |

さらに詳細な経費の実例について、実店舗のP/Lを見ながら解説している記事もあります。こちらもご参照ください。

FL比率は50%~55%以内を目指す

原価率と人件費率を個別に管理することも大切ですが、店長としてさらに一段階上のレベルを目指すなら、この2つを合わせた「FL比率」を意識してください。 特に最近は原価率も人件費も、共にアップしており、立地や店舗タイプによっては、理想通りにいかないことも増えているからです。

計算式は単純で、

【原価率 + 人件費率 = FL比率】

となります。

飲食店の経営指標として、このFL比率が55%以内であれば合格ライン、50%以内であれば優秀な優良店と言われています。 なぜ、個別の数値ではなく、合算した数値を見る必要があるのでしょうか?それは、業態や戦略によって、どこにお金をかけるべきかが異なるからです。

例えば、

- 高級店や素材重視の店:原価率を高め(30%)、その分、セルフサービスなどを導入して人件費率を下げる(20%) → 合計50%

- 接客重視の店:原価率を抑え(22%)、手厚いサービスのために人件費率をかける(30%) → 合計52%

このように、トータルで利益が出ていれば、戦略的なバランス調整が可能です。

一番危険なのは、「原価も人件費も、とにかく両方下げろ!」と無理なコストカットを強いること。これでは商品の質もサービスの質も同時に低下し、お客様満足度が急激に下がってしまいます。 「うちは原価をかけて美味しいものを出すから、その分、オペレーションを効率化して人件費をコントロールしよう」といったように、FL比率という大きな枠組みの中で、自分の店の勝ちパターンを見つけることが、賢い店長の戦略です。

毎月の損益計算書(P/L)を見る際は、ぜひこの「FL比率」に注目して、自店の健康状態をチェックしてみてください。

FLコストの適正化は、最強の「攻め」である

ここまで、原価率(Food)と人件費(Labor)の管理、いわゆる「FL管理」について解説してきました。これらを厳格にコントロールすることは、一見すると「守り」の業務に見えるかもしれません。しかし、これこそが飲食店経営における最強の「攻め」の基盤なのです。

多くの店長が勘違いしがちなのが、「売上を上げること」だけが攻めだと思ってしまうことです。しかし、いくら売上を作っても、ザルで水をすくうように利益がこぼれ落ちてしまっては、次の手が打てません。

FLコストを適正に管理し、確実に利益を残すことができれば、その利益を原資にして、より良い食材を仕入れたり、優秀なスタッフを採用したり、効果的な販促を行ったりと、次の「投資」に回すことができます。つまり、数値管理とは単なる節約ではなく、未来の売上を作るための準備なのです。

「数字」は店長を助ける共通言語 また、数字は店長とスタッフをつなぐ共通言語でもあります。 「もっと頑張って働こう」と精神論で伝えるよりも、「あと1時間、人件費を調整できれば、目標利益に届く」と具体的に共有する方が、スタッフも動きやすくなります。 「ロスを減らそう」と注意するよりも、「丁寧な仕込みで原価率が2%下がったよ、ありがとう」と数字で成果を褒める方が、モチベーションは上がります。

数値管理を「面倒な作業」と捉えるか、「店を良くするための作戦会議」と捉えるかで、店長の行動は大きく変わります。

日々の営業終了後、レジの締め作業をしながら、その日の数字と対話してください。「今日はなぜ利益が出たのか?」「なぜ予想より原価が高かったのか?」。その小さな気づきの積み重ねが、あなたを「感覚でなんとなく運営する店長」から、「根拠を持って確実に利益を生み出す経営者」へと成長させてくれるはずです。

利益とは、お客様からの「ありがとう」の総量であり、スタッフの努力の結晶です。その大切な結晶を、一滴も無駄にしないという覚悟を持って、数値管理に取り組んでください。